界面新闻记者 |

中国公募REITs市场迎来标志性时刻——汇添富上海地产商业REIT、国泰海通砂之船商业REIT、中金唯品会商业REIT、中信建投首农商业REIT四只首批商业不动产REITs,今日在上海证券交易所集体挂牌上市。

上市首日,四只新品交投活跃,全线收涨,合计成交额达12.96亿元。

“首批四单商业不动产REITs成功上市,不仅开启了中国公募REITs指数化投资新阶段,更是市场制度建设进程中的关键里程碑。”中证鹏元研发部资深研究员、宏观及REITs研究小组负责人吴进辉在接受界面新闻采访时表示。

与此同时,这一节点也标志着房地产行业从“开发时代”向“资管时代”转型,正式迈入全新阶段。

商业不动产公募REITs,是一种主要投资于商场、写字楼、酒店等商业地产,通过运营获取租金等稳定现金流并向投资者分红的封闭式公募基金。

此次集体上市的四只商业不动产REITs,底层资产覆盖奥特莱斯、购物中心、甲级写字楼三大核心业态,合计募集资金约203亿元,均呈现“核心城市+龙头项目”的优质资产特征。

其中,中金唯品会商业REIT底层资产为郑州、哈尔滨杉杉奥特莱斯,均为所在省份销售额榜首的奥莱项目,2025年加权平均出租率分别高达99.52%和99.89%;国泰海通砂之船商业REIT依托西安砂之船奥特莱斯,跻身西北区域规模最大的奥特莱斯行列。

中信建投首农商业REIT底层资产为北京昌平龙德广场,2025年出租率回升至98%以上;汇添富上海地产商业REIT则是国内首单获批的甲级办公REITs,资产坐落于上海黄浦区核心地段,截至2025年末,鼎保大厦出租率达100%,鼎博大厦出租率99.33%。

四只商业不动产REITs上市首日交易,呈现“高开分化”态势。

集合竞价阶段,四只产品全线飘红,国泰海通砂之船商业REIT涨幅领跑,达9.58%,中金唯品会商业REIT涨2.83%。开盘后走势进一步分化,国泰海通砂之船商业REIT、中信建投首农商业REIT大幅拉升,前者盘中涨幅一度突破14%;相较之下,上海地产写字楼REIT涨幅则相对温和。

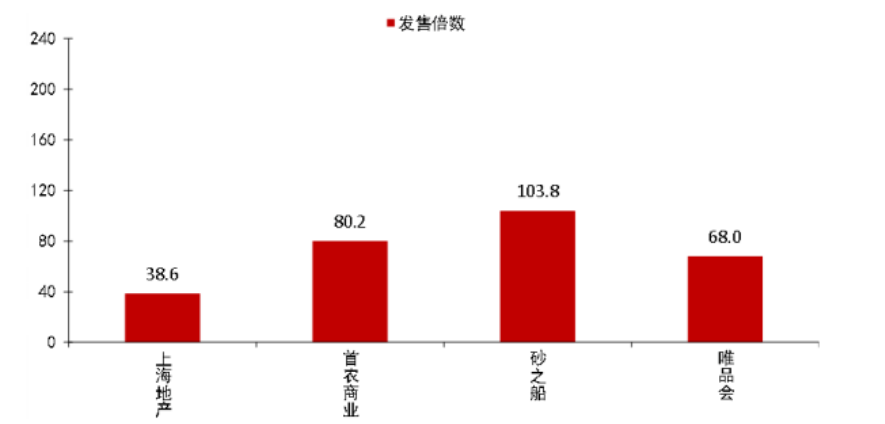

从发行端询价情况来看,市场资金参与热情高涨,三单购物中心项目近乎顶格认购。

其中,砂之船商业REIT网下认购倍数高达103.81倍,以5.531元/份的上限顶格定价;首农商业REIT、唯品会商业REIT网下认购倍数分别为80.16倍、68.03倍,发行价3.013元/份、3.848元/份,均紧贴询价区间上限。

首批商业不动产REITs上市之际,恰逢REITs二级市场持续承压的关键节点。

公开数据显示,2026年以来,中证REITs全收益指数累计下跌4.1%,个别标的跌幅高达30%,市场整体呈现回撤态势。

“当前REITs市场生态已显现走弱预期,核心体现在四方面:一是供给持续增加,增量资金却严重匮乏;二是宏观经济呈现K型分化,市场风险偏好暂不利于内需及REITs资产;三是利率下行空间有限,通胀中枢短期有抬升趋势;四是大类资产层面,REITs表现出低赔率、低胜率、高回撤的特征。”吴进辉向界面新闻分析道。

据界面新闻统计,目前商业REITs申报项目已超20单,基础设施板块亦密集申报,整体申报规模突破千亿,而近年REITs年平均供给规模仅400亿元左右。

基于此,吴进辉判断2026年REITs二级市场整体难有亮眼表现,指数全年承压、赚钱效应较弱。“若二级市场持续缺乏增量资金,供给端再盲目扩容,下半年一级市场新发项目或将面临大面积破发风险。”

他建议,政策端需合理把控上市节奏,切实保护投资者权益,精心呵护二级市场,平衡一级市场融资与二级市场投资的关系,稳定市场预期。

此外,据界面新闻观察,首批四只产品的机构投资者持有份额均超90%,更出现国家级长线资金身影:例如,中信建投首农商业REIT前十大持有人中,中国国新资产管理有限公司持有2554万份,位列第五;国泰海通砂之船商业REIT前十大持有人中,中国保险投资基金(有限合伙)持有1000万份。

“机构投资者持有份额超90%,是REITs市场的正常现象。”吴进辉表示,“实际上,首批四单商业项目受限于监管合规约束,缺乏主流保险等长效资金的参与。”

吴进辉认为,机构份额更多是基于一二级市场套利机制驱动的“打新资金”,耐心资本仍然缺乏。

值得关注的是,在本轮商业不动产REITs热潮中,房企的身影格外活跃。

据界面新闻统计,自2025年末试点启动以来,沪深交易所已累计受理的20余单申报项目中,涉房企业占比超过三分之一,招商蛇口、保利发展、新城控股、首开股份等头部房企悉数登场。

商业REITs通道的打开,为房企找到了一条“出让股权、留住运营权”的理想路径。在公募REITs框架下,房企以份额持有者和运营管理方的双重身份与资产长期绑定,收入结构从“一锤子买卖”的开发销售,转向资产管理费、运营绩效分成等细水长流的经常性收益。

但吴进辉提醒,房企从开发商到资产管理商的跨越,门槛远比想象中高,必须在资产供给、底层运营以及资本市场定价维护上建立综合壁垒。

首先是资产供给能力。房企不能仅靠单只首发项目,而是要具备优质资产的持续供给与扩募梯队。“在当前宏观经济K型分化、传统板块估值出清的背景下,只有现金流绝对稳定的抗跌资产才能经受住牛熊检验。”

其次是精细化运营能力。商业类资产极其考验招商统筹和坪效提升能力,面对实体弱修复、租金下行的客观环境,房企必须拿出真功夫应对“以价换量”周期的基本面压力。

最为关键的是对资本市场的敬畏之心。吴进辉强调,房企绝不能将REITs简单视作减持套现的通道。“尤其在当前脆弱的市场生态下,任何缺乏责任感的大宗转让行为,都会对盘面信心造成实质性打击。”

这三点,也是房企从过去的“盖楼”到未来“管楼”转型的关键,不仅是业务重心的迁移,更是对资本市场的理解、对投资者信任的珍视。

展望后市,吴进辉表示,中国不动产公募REITs市场是万亿蓝海,当前在政策制度、资产供给、市场规模等方面均取得一定成效,将在服务实体经济、盘活存量资产和完善资本市场体系方面继续发挥重要作用。不过,初级市场仍属小众,发展阶段会面临各种问题,市场需要更多包容和呵护,分阶段、有序地化解矛盾,方能实现长远健康可持续发展。